Sau giai đoạn tái cấu trúc 2024–2025, thị trường bất động sản Việt Nam đang bước vào một nhịp vận động mới: thận trọng hơn, minh bạch hơn và chọn lọc hơn.

Theo đánh giá của Viện Nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (DXS – FERI), năm 2026 nhiều khả năng không phải là thời điểm quay lại chu kỳ tăng trưởng nóng, mà là năm “chuyển nhịp” với đà phục hồi bền vững và có điều kiện.

Nói cách khác, “sốt nóng” nếu xuất hiện sẽ mang tính cục bộ, còn bức tranh toàn thị trường vẫn xoay quanh hai yếu tố then chốt: pháp lý rõ ràng và dòng tiền chọn lọc.

Tóm tắt: Sau giai đoạn tái cấu trúc 2024–2025, DXS – FERI dự báo thị trường bất động sản nhà ở năm 2026 phục hồi theo hướng chọn lọc, khó quay lại chu kỳ tăng trưởng nóng. Ba kịch bản xoay quanh nguồn cung, giá bán, lãi suất thả nổi và tỷ lệ hấp thụ sẽ quyết định nhịp tăng của thị trường.

Nền tảng cho nhịp phục hồi 2026

DXS – FERI cho rằng thị trường năm 2025 đã “chuyển mình” toàn diện khi vĩ mô dần ổn định, hành lang pháp lý từng bước hoàn thiện, đầu tư hạ tầng được thúc đẩy, trong khi nguồn cung, thanh khoản và niềm tin thị trường ghi nhận tín hiệu cải thiện rõ rệt. Một số chỉ dấu đáng chú ý theo các thông tin kịch bản:

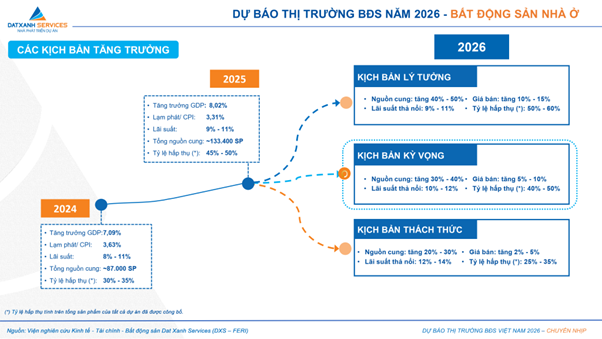

- Năm 2024: tăng trưởng GDP khoảng 7,09%, lạm phát CPI 3,63%, lãi suất 8%–11%, tổng nguồn cung khoảng 87.000 sản phẩm, tỷ lệ hấp thụ 30%–35%.

- Năm 2025: tăng trưởng GDP khoảng 8,02%, lạm phát CPI 3,31%, lãi suất 9%–11%, tổng nguồn cung khoảng 133.400 sản phẩm, tỷ lệ hấp thụ 45%–50%.

Nếu năm 2025 là năm tích lũy, thì năm 2026 được xem là thời điểm “chuyển nhịp” và tăng tốc có kiểm soát,

với trạng thái phục hồi theo chiều sâu thay vì mở rộng dàn trải.

Vì sao 2026 khó quay lại “sốt nóng” diện rộng?

Điểm quan trọng trong dự báo của DXS – FERI là chất lượng của nhịp phục hồi. Thị trường năm 2026 vận hành dựa trên nền tảng, không dựa vào các cú hích ngắn hạn.

Ba thay đổi lớn định hình xu hướng 2026

- Nguồn cung tập trung hơn: ưu tiên dự án có quy mô phù hợp, pháp lý rõ ràng, tiến độ triển khai thực tế cao.

- Dòng tiền quay lại theo hướng chọn lọc: ưu tiên giá trị sử dụng, khả năng khai thác dòng tiền và thanh khoản, thay vì lướt sóng.

- Tâm thế thị trường thận trọng hơn: vĩ mô được dự báo ổn định, nhưng chính sách điều hành vẫn thận trọng, khiến chu kỳ tăng nóng khó hình thành trên diện rộng.

Bà Trịnh Thị Kim Liên, Phó Tổng giám đốc Kinh doanh Tiếp thị Dat Xanh Services, phụ trách DXS – FERI, khuyến nghị chủ đầu tư trong chu kỳ mới cần tạo giá trị thật, sản phẩm thật, pháp lý chuẩn đáp ứng nhu cầu thật, tập trung phát triển bất động sản bám theo hạ tầng và các vùng lõi dân cư. Bất động sản tại các vùng xa, thiếu hạ tầng và tiện ích sẽ gặp khó trong việc tiếp cận khách hàng.

Ba kịch bản bất động sản nhà ở 2026

Trong bối cảnh kinh tế vĩ mô dự báo ổn định hơn nhưng chính sách vẫn được điều hành thận trọng, DXS – FERI dự báo năm 2026 có thể xuất hiện chuyển biến tích cực, với nguồn cung mới cải thiện so với 2025.

Tuy nhiên, nhịp tăng sẽ phụ thuộc vào nhiều yếu tố, tạo nên ba kịch bản sau:

Kịch bản lý tưởng: Tăng trưởng mạnh nhưng có điều kiện

- Nguồn cung: tăng 40%–50%

- Giá bán: tăng 10%–15%

- Lãi suất thả nổi: duy trì 9%–11%

- Tỷ lệ hấp thụ: đạt 50%–60%

Đây là kịch bản tăng trưởng mạnh, nhưng phụ thuộc lớn vào khả năng duy trì mặt bằng lãi suất thấp và sự cải thiện đồng thời của nhiều yếu tố nền tảng.

Kịch bản kỳ vọng: Tăng có kiểm soát, phản ánh sát trạng thái “chuyển nhịp”

- Nguồn cung: tăng 30%–40%

- Giá bán: tăng 5%–10%

- Lãi suất thả nổi: trong khoảng 10%–12%

- Tỷ lệ hấp thụ: đạt 40%–50%

Kịch bản này được xem là sát nhất với nhịp vận hành năm 2026: phục hồi bền vững, có chọn lọc, hạn chế biến động cực đoan.

Kịch bản thách thức: Chi phí vốn tăng, chính sách tiền tệ kiểm soát chặt

- Nguồn cung: tăng 20%–30%

- Giá bán: tăng 2%–5%

- Lãi suất thả nổi: ở mức 12%–14%

- Tỷ lệ hấp thụ: đạt 25%–35%

Theo nhận định của tổ chuyên gia, nếu các giải pháp và thông tin liên quan điều hành bất động sản của Chính phủ và NHNN không phát huy như kỳ vọng theo hướng “kiểm soát nhưng không siết”, thị trường có khả năng rơi vào kịch bản thách thức.

Thị trường có “sốt nóng” không? Nếu có, sẽ xuất hiện ở đâu?

Với cấu trúc phục hồi theo chiều sâu, “sốt nóng” diện rộng là kịch bản khó xảy ra. Nếu có hiện tượng tăng nóng, nhiều khả năng sẽ xuất hiện cục bộ ở những phân khúc và khu vực hội tụ đầy đủ điều kiện nền tảng.

- Cục bộ theo dự án: pháp lý rõ, tiến độ rõ, sản phẩm phù hợp nhu cầu ở thật.

- Cục bộ theo hạ tầng: khu vực hưởng lợi từ hạ tầng và vùng lõi dân cư.

- Cục bộ theo thanh khoản: sản phẩm dễ giao dịch, tệp khách hàng rộng, dễ khai thác cho thuê.

Lời khuyên cho nhà đầu tư và chủ đầu tư trong chu kỳ 2026

Với nhà đầu tư

- Ưu tiên sản phẩm pháp lý rõ ràng và khả năng thanh khoản thay vì kỳ vọng tăng giá nhanh.

- Tính toán sức chịu đựng trước biến động lãi suất thả nổi, nhất là khi kịch bản về vùng 12%–14%.

- Chọn sản phẩm có thể tạo dòng tiền để giảm phụ thuộc vào tăng giá.

Với chủ đầu tư

- Tập trung “giá trị thật”: sản phẩm đáp ứng nhu cầu thật, pháp lý chuẩn, tiến độ thật.

- Phát triển bám theo hạ tầng và vùng lõi dân cư, hạn chế dàn trải vào khu vực thiếu tiện ích.

Dự báo của DXS – FERI cho thấy bất động sản nhà ở năm 2026 nghiêng về kịch bản phục hồi bền vững, có điều kiện và mang tính chọn lọc. Thị trường khó quay lại chu kỳ “sốt nóng” toàn diện, thay vào đó là sự phân hóa theo pháp lý, chất lượng dự án và khả năng tạo dòng tiền.

Trong bối cảnh này, lợi thế sẽ thuộc về những bên bám nền tảng: dự án thật, nhu cầu thật và dòng tiền thật. Nhà đầu tư nên theo sát ba biến số cốt lõi của năm 2026: nguồn cung, lãi suất và tỷ lệ hấp thụ.

TRƯƠNG MINH

Tuyên bố miễn trừ trách nhiệm :

Thông tin được cung cấp chỉ mang tính chất thông tin chung, CafeL.xyz không đưa ra bất kỳ tuyên bố hoặc bảo đảm nào liên quan đến thông tin, bao gồm nhưng không giới hạn bất kỳ sự tuyên bố hoặc bảo đảm về tính thích hợp cho bất kỳ mục đích cụ thể nào của thông tin theo phạm vi cho phép tối đa của pháp luật. CafeL.xyz chỉ cung cấp thông tin này như một kênh tham khảo thêm dành cho các độc giả!