[CafeL] Mặt bằng lãi suất đang nhích lên trong thời gian gần đây, đặc biệt ở nhóm vay mua nhà, khiến không ít người mua và nhà đầu tư bất động sản thận trọng hơn khi ra quyết định. Tuy nhiên, nhìn dưới góc độ vĩ mô, đây không phải là diễn biến bất thường mà là một pha điều chỉnh mang tính chu kỳ của thị trường tài chính.

Trong bối cảnh nhu cầu huy động vốn tăng mạnh để phục vụ tăng trưởng kinh tế, đầu tư hạ tầng và triển khai các dự án lớn, áp lực lên lãi suất là điều dễ hiểu. Dù vậy, về bản chất, xu hướng này nhiều khả năng chỉ tồn tại trong ngắn hạn. Khi nguồn vốn dần được cân đối và các chính sách điều tiết phát huy tác dụng, mặt bằng lãi suất có thể ổn định hơn, mở ra dư địa tích cực cho thị trường bất động sản trong giai đoạn tiếp theo.

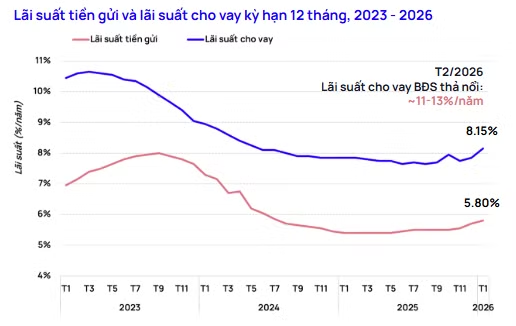

Lãi suất tăng là diễn biến quen thuộc của chu kỳ tài chính

Chia sẻ về xu hướng lãi suất vay mua nhà tại nhiều ngân hàng tăng trở lại, ông Trần Quang Trung, Giám đốc Phát triển kinh doanh OneHousing, cho rằng đây là diễn biến quen thuộc của thị trường tài chính. Theo ông, giai đoạn cuối năm và đầu năm mới thường là thời điểm các tổ chức tín dụng đẩy mạnh huy động vốn để chuẩn bị nguồn lực cho chu kỳ tăng trưởng tiếp theo của nền kinh tế.

Năm nay, áp lực huy động vốn còn lớn hơn khi hàng loạt dự án hạ tầng quy mô lớn đang được thúc đẩy triển khai. Từ giao thông, đô thị cho đến các dự án phục vụ chiến lược phát triển quốc gia, nhiều công trình có tổng vốn đầu tư lên tới hàng chục nghìn, thậm chí hàng trăm nghìn tỷ đồng. Khi nhu cầu vốn trong nền kinh tế tăng nhanh trong thời gian ngắn, mặt bằng lãi suất chịu sức ép đi lên là điều khó tránh.

Theo đánh giá của ông Trung, trong quý I và có thể kéo dài sang quý II/2026, lãi suất vẫn duy trì ở vùng cao tương đối. Tuy nhiên, đây chỉ là áp lực ngắn hạn, không phản ánh một xu hướng bất lợi kéo dài của thị trường bất động sản.

Áp lực sẽ rõ hơn với nhà đầu tư dùng đòn bẩy cao

Lãi suất tăng luôn tạo áp lực lớn hơn đối với nhóm nhà đầu tư sử dụng đòn bẩy tài chính mạnh. Khi lãi suất thả nổi đi lên, chi phí vốn tăng theo, trong khi thanh khoản thị trường chưa hồi phục hoàn toàn, nhiều nhà đầu tư ngắn hạn sẽ buộc phải điều chỉnh chiến lược.

Những người không có nguồn vốn dự phòng hoặc phụ thuộc quá lớn vào vay ngân hàng có thể gặp khó trong việc duy trì dòng tiền. Trong một số trường hợp, họ phải bán tài sản sớm hơn kế hoạch hoặc chấp nhận mức lợi nhuận thấp hơn kỳ vọng để giảm áp lực tài chính.

Ngược lại, nhóm nhà đầu tư có nguồn tích lũy tốt, hoặc sở hữu danh mục tài sản đa dạng như vàng, trái phiếu, tiền gửi ngân hàng, lại có nhiều dư địa hơn để tái cấu trúc khoản vay. Đây cũng là giai đoạn thị trường bước vào quá trình sàng lọc rõ nét hơn, nơi chiến lược dài hạn và quản trị tài chính trở thành yếu tố quan trọng hơn tốc độ lướt sóng.

Mức lãi suất hiện tại chưa phải quá cao nếu nhìn theo lịch sử

Ở góc nhìn dài hạn, ông Trần Quang Trung cho rằng mặt bằng lãi suất hiện nay vẫn chưa phải quá cao nếu đặt trong bối cảnh lịch sử của thị trường bất động sản Việt Nam. Từ năm 2008 đến nay, thị trường từng vận động trong môi trường lãi suất 13% đến 14%, thậm chí có thời điểm lên tới 18%.

So với những giai đoạn đó, lãi suất hiện tại vẫn ở ngưỡng dễ chấp nhận hơn đối với nhiều người mua nhà và nhà đầu tư. Theo ông Trung, mức lãi suất thả nổi quanh 10% vẫn là vùng có thể hấp thụ được. Chỉ khi vượt ngưỡng 12%, áp lực lên hoạt động đầu tư bất động sản mới trở nên rõ rệt hơn.

Ngoài ra, thị trường hiện nay cũng có thêm một số điều kiện hỗ trợ mà trước đây không phổ biến, như chính sách ưu đãi lãi suất trong những năm đầu của khoản vay. Điều này giúp người mua nhà giảm đáng kể gánh nặng tài chính ở giai đoạn đầu và có thêm thời gian để cân đối kế hoạch dòng tiền.

Bất động sản vẫn là kênh tích lũy tài sản dài hạn của người Việt

Dù lãi suất cao hơn có thể tác động đến tâm lý thị trường và khiến thanh khoản chậm lại trong ngắn hạn, nhu cầu nhà ở về bản chất vẫn là nhu cầu thiết yếu và kéo dài theo thời gian. Đây là yếu tố nền tảng giúp bất động sản giữ được vị thế quan trọng trong danh mục tài sản của người dân.

Theo ông Trung, người Việt không chỉ mua nhà để ở mà còn xem bất động sản là công cụ tích lũy và chuyển giao tài sản cho thế hệ sau. Trong bối cảnh đô thị hóa tiếp tục diễn ra mạnh mẽ, hạ tầng ngày càng hoàn thiện và thu nhập người dân dần cải thiện, bất động sản vẫn là tài sản có giá trị bền vững theo thời gian.

Điều quan trọng không nằm ở việc cố chờ một thời điểm hoàn hảo của thị trường, mà là lựa chọn được sản phẩm phù hợp với nhu cầu sử dụng và khả năng tài chính thực tế. Khi người mua tìm được bất động sản đúng mục tiêu và đủ sức chi trả, đó đã là thời điểm đáng cân nhắc để ra quyết định.

Thị trường điều chỉnh cũng là cơ hội cho người mua ở thực

Trong những giai đoạn thị trường không còn tăng nóng, người mua ở thực thường có lợi thế nhiều hơn. Giá bán có xu hướng hợp lý hơn, chủ đầu tư cũng linh hoạt hơn về chính sách thanh toán, hỗ trợ lãi suất hoặc tiến độ đóng tiền. Đây là khoảng thời gian mà người mua có thể tiếp cận những sản phẩm tốt với điều kiện thuận lợi hơn so với giai đoạn hưng phấn.

Với các nhà đầu tư dài hạn, giai đoạn này cũng mang ý nghĩa quan sát và tái cơ cấu danh mục. Thay vì chạy theo kỳ vọng lợi nhuận ngắn hạn, thị trường đang khuyến khích nhà đầu tư quay về với các tiêu chí cốt lõi như vị trí, pháp lý, nhu cầu ở thực, khả năng khai thác và sức bền tài chính.

Lãi suất có thể ổn định hơn từ giữa năm 2026

Theo dự báo của ông Trần Quang Trung, nếu không xuất hiện biến động lớn từ bên ngoài, mặt bằng lãi suất có thể bắt đầu ổn định hơn từ giữa năm 2026. Khi bước qua tháng 6/2026, các yếu tố liên quan đến nguồn vốn, điều tiết vĩ mô và cân bằng hệ thống tài chính có thể tạo ra trạng thái dễ chịu hơn cho chi phí vốn.

Nếu kịch bản này diễn ra, đây sẽ là yếu tố hỗ trợ quan trọng cho cả người mua ở thực lẫn nhà đầu tư có chiến lược dài hạn. Không chỉ giúp cải thiện tâm lý thị trường, lãi suất ổn định còn góp phần phục hồi thanh khoản và củng cố niềm tin đối với bất động sản trong chu kỳ mới.

Tóm lại, Lãi suất tăng trong ngắn hạn là áp lực có thật, nhưng xét trên bình diện rộng, đây chủ yếu là diễn biến mang tính chu kỳ của nền kinh tế. Trong khi đó, nhu cầu nhà ở, tích lũy tài sản và hưởng lợi từ quá trình đô thị hóa vẫn là những động lực dài hạn hỗ trợ thị trường bất động sản.

Với người mua nhà và nhà đầu tư, giai đoạn hiện nay không chỉ là thời điểm để thận trọng hơn với đòn bẩy tài chính, mà còn là lúc cần nhìn thị trường bằng một góc nhìn dài hạn hơn. Khi nền tảng tài chính được chuẩn bị tốt và lựa chọn sản phẩm đúng nhu cầu, bất động sản vẫn sẽ là kênh tích lũy tài sản bền vững trong nhiều năm tới.

TRƯƠNG MINH

Tuyên bố miễn trừ trách nhiệm :

Thông tin được cung cấp chỉ mang tính chất thông tin chung, CafeL.xyz không đưa ra bất kỳ tuyên bố hoặc bảo đảm nào liên quan đến thông tin, bao gồm nhưng không giới hạn bất kỳ sự tuyên bố hoặc bảo đảm về tính thích hợp cho bất kỳ mục đích cụ thể nào của thông tin theo phạm vi cho phép tối đa của pháp luật. CafeL.xyz chỉ cung cấp thông tin này như một kênh tham khảo thêm dành cho các độc giả!